(มีคลิปข่าว)แบงก์ชาติ ชี้เศรษฐกิจอีสานฟื้นตัวช้า-ต่ำสุดในทุกภาค หนี้โตเร็วสูงสุด รายได้ครัวเรือนโตเพียง 1% ด้านรายได้น้อยสวนทางรายจ่าย-หวังพึ่งเงินช่วยเหลือภาครัฐ

เมื่อวันที่ 9 กรกฎาคม 2567 เวลา 08.30 – 12.00 น. ณ ห้อง Convention 2-3 โรงแรมอวานี ขอนแก่น โฮเทล แอนด์ คอนเวนชั่น เซ็นเตอร์ จังหวัดขอนแก่น ธนาคารแห่งประเทศไทย สำนักงานภาคตะวันออกเฉียงเหนือ จัดงานสัมมนาประจำปี 2567 เรื่อง “แก้หนี้เกษตรอีสานอย่างไร ให้ยั่งยืน” โดยได้รับเกียรติกล่าวเปิดงานสัมมนาโดย ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย,มีการนำเสนอเรื่อง “จับชีพจรความเป็นอยู่ชาวอีสาน” โดย ดร.ทรงธรรม ปิ่นโต ผู้อำนวยการอาวุโส ธนาคารแห่งประเทศไทย สำนักงานภาคตะวันออกเฉียงเหนือ,มีการนำเสนอ “วัฒนธรรมหนี้แบบไทย ๆ” โดย ผศ.ดร.ธานี ชัยวัฒน์ ผู้อำนวยการ ศูนย์เศรษฐศาสตร์พฤติกรรมและการทดลอง คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย,เปิดเวทีเสวนา เรื่อง “แก้หนี้เกษตรอีสานอย่างไร ให้ยั่งยืน” โดย ดร.โสมรัศมิ์ จันทรัตน์ ผู้อำนวยการ สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์, คุณจักรพงษ์ เมษพันธุ์ (โค้ชหนุ่ม) โค้ชการเงินระดับประเทศ เจ้าของเพจ Money Coach , คุณพสธร หมุยเฮบัว เกษตรกร ผู้ใหญ่บ้านนักพัฒนา บ้านแฝก-โนนสำราญ จ.นครราชสีมา ดำเนินการเสวนาโดย ดร.สมเกียรติ ตั้งกิจวานิชย์ ประธานสถาบันวิจัย เพื่อการพัฒนาประเทศไทย (TDRI) ท่ามกลางเข้าร่วมงานกว่า600คน ผู้เข้าร่วมสัมมนาซึ่งประกอบด้วย ภาคธุรกิจภาคเกษตร สถาบันการเงิน การศึกษา หน่วยงานราชการ และประชาชนในภาคตะวันออกเฉียงเหนือ (ภาคอีสาน) ได้รับทราบสถานการณ์เศรษฐกิจและชีวิตความเป็นอยู่ของคนอีสาน ตลอดจนรับฟังมุมมองเกี่ยวกับหนี้เกษตรกรซึ่งเป็นหนึ่งในปัจจัยที่ฉุดรั้งการพัฒนาภาคเกษตรและเศรษฐกิจอีสานโดยรวมเพื่อให้แก้ปัญหาได้อย่างตรงจุด มีประสิทธิผล และยั่งยืน โดยงานสัมมนาแบ่งเป็น 5 ช่วง

ด้าน ดร.ทรงธรรม ปิ่นโต ผู้อำนวยการอาวุโส ธนาคารแห่งประเทศไทย สำนักงานภาคตะวันออกเฉียงเหนือ ได้กล่าวเสวนาในหัวข้อ “จับชีพจรความเป็นอยู่อีสาน” โดยกล่าวถึงเศรษฐกิจอีสานว่า เศรษฐกิจอีสานปี 2566-2568 ยังคงฟื้นตัวช้าและเติบโตต่ำกว่าภาพรวมประเทศ คาดว่าจะเติบโตขึ้นเพียง 1% ซึ่งเท่ากับการประมาณการณ์ในปีที่ผ่านมา อย่างไรก็ตามในช่วง 10 ปีที่ผ่านมา การเติบโตของผลผลิต (GRP) ของอีสานในภาพรวมโตเพียงประมาณ 4% แต่รายได้ครัวเรือนต่อปีของอีสานโตเพียง 1% ซึ่งรายได้ครัวเรือนต่อปีของอีสานที่เติบโตเพียง 1% เกิดการก่อหนี้ กระจุกตัวอยู่กลุ่มรายได้น้อย และเป็นโครงสร้างที่เป็นมาตลอดจนถึงปัจจุบัน พบว่าในปี 2556 สัดส่วนรายได้ครัวเรือนอีสานอยู่ที่ 164,000 บาทต่อปี สัดส่วนครัวเรือนที่มีรายได้ต่ำกว่าค่าเฉลี่ย 69% ถือว่าน้อยกว่า 12,000 ต่อเดือนต่อครอบครัว

ขณะที่ปี 2566 รายได้เพิ่มขึ้นต่อครัวเรือนต่อปีอยู่ที่ 181,000 บาท เพิ่มขึ้นจากปี 2566 ประมาณ 10% ด้านสัดส่วนครัวเรือนที่มีรายได้ต่ำกว่าค่าเฉลี่ยอยู่ที่ 67% แสดงว่ายังมีการกระจายไม่ทั่วถึงและไม่ได้รับผลตอบแทนที่เป็นสัดส่วนที่เหมาะสม ทำให้กลุ่มที่มีรายได้น้อยสามารถเลื่อนชั้นรายได้ครัวเรือนให้ดีขึ้นต้องใช้ระยะเวลานานถึง 32 ปี ทั้งนี้ พบว่าคนอีสานพึ่งพารายได้ที่ไม่ได้มาจากการทำงานหรือผลิตเองสูงกว่าทุกภาคและมีเพิ่มแนวโน้มเพิ่มมากขึ้น คิดเป็น 1 ใน 3 ของเงินที่หาได้ “เงินโอนไม่ได้เพิ่มขึ้นตามเศรษฐกิจ ใครจะมาเพิ่มเงินให้เราตามการขยายตัวของเศรษฐกิจและไม่มีความแน่นอนทั้งระยะเวลา รูปแบบ จำนวน รวมถึงเงินโอนไม่ได้จูงใจให้เราพัฒนาศักยภาพการผลิต ขึ้นชื่อว่าเงินช่วยเหลือ มาจากคนอื่นให้ ไม่ได้มาจากเราเอง” ดร.ทรงธรรมกล่าว

ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) กล่าวในงานสัมมนาประจำปี 2567 ธนาคารแห่งประเทศไทย สำนักงานภาคตะวันออกเฉียงเหนือ เรื่อง “แก้หนี้เกษตรอีสานอย่างไร ให้ยั่งยืน” ในหัวข้อ “การเงินกับความกินดีอยู่ดีของคนอีสาน” ว่า ธปท. มุ่งที่จะทำให้ประชาชนมีความกินดีอยู่ดี โดยจะต้องมี

1. รายได้ต้องเพียงพอกับรายจ่ายในระยะยาว เพื่อให้มีชีวิตความเป็นอยู่ที่ดี ซึ่งรายได้รวมของประเทศโตช้าลง ศักยภาพการเติบโตของเศรษฐกิจไทยจากเดิมอยู่ราว 4-5% สะท้อนปัญหาโครงสร้างหลัก ๆ คือประสิทธิภาพของแรงงานและอัตราการเติบโตของแรงงานที่ชะลอลง ทำให้ในปัจจุบันพบว่าศักยภาพการเติบโตของเศรษฐกิจไทยเติบโตเพียง 3% ซึ่ง 40% ของการบริโภคที่โตในปี’66 มาจากการบริโภคเพียง 10% ของกลลุ่มรายได้สูง สะท้อนให้เห็นว่าการฟื้นตัวค่อนข้างกระจุกตัวอยู่ในกลุ่มรายได้สูง ขณะที่เศรษฐกิจอีสานฟื้นตัวช้ากว่าประเทศและทุกภาค มีสัดส่วนรายได้ที่เติบโตช้า ไม่เพียงพอสำหรับรายจ่าย พบว่า รายได้ครัวเรือนอีสานน้อยกว่ารายจ่ายถึง 5,396 บาท ซี่งมีรายได้น้อยกว่ารายจ่ายเป็นอันดับ 1 เมื่อเทียบกับภูมิภาคอื่น ๆ ขณะที่ครัวเรือนอีสานพึ่งพาและรับเงินช่วยเหลือถึง 5,024 บาท นอกจากนี้แรงงานมากกว่า 50% อยู่ในภาคการเกษตร มีการพึ่งพารายได้เพียง 1 รอบต่อปี ทำให้โอกาสในการเติบโตของรายได้ไม่สูงมากนัก

2. หนี้สินต้องน้อยกว่าทรัพย์สิน ซึ่งหนี้สินครัวเรือนต่อ GDP ไตรมาส 1/67 ของไทยอยู่ที่ 90.8% โดย 1 ใน 3 เป็นหนี้ที่ไม่สร้างรายได้ เมื่อดูภาระหนี้สินของเกษตรกรไทยพบว่ามีหนี้ก้อนใหญ่เกือบ 5 แสนบาท/ครัวเรือน และหนี้โตเร็วถึง 41% ในช่วง 8 ปีที่ผ่านมา โดยเฉลี่ยมักจะมีหนี้จากหลายแหล่ง เช่น ธ.ก.ส. กองทุนหมู่บ้าน ลิสซิ่ง และสหกรณ์การเกษตรซึ่งเกษตรกรมากกว่า 50% มีประสิทธิภาพในการชำระเพียงดอกเบี้ยเท่านั้นขณะที่เกษตรกรภาคอีสานมีทรัพย์สินมากกว่าครัวเรือนอื่นในภูมิภาคและหนี้โตเร็วถึง 65% ซึ่งมากกว่าทุกภาคในช่วง 8 ปีที่ผ่านมา

อย่างไรก็ตาม ในช่วงหลายปีที่ผ่านมา พบว่ารายจ่ายของครัวเรือนอีสานเมื่อเทียบกับรายได้จากการทำงานสวนทางกันอย่างชัดเจน พบว่าในช่วงปี 2556 ครัวเรือนอีสานมีรายได้จากการทำงาน เฉลี่ย 12,754 บาทต่อเดือน ขณะที่รายจ่าย 15,092 บาทต่อเดือน และในปี 2566 พบว่า ครัวเรือนอีสานมีรายได้จากการทำงานเฉลี่ย 13,280 บาทต่อเดือน ขณะที่รายจ่ายสูงถึง 18,767 บาทต่อเดือน ซึ่งในช่วงระยะเวลา 10 ปี (2555-2566) รายได้จากการทำงานเติบโตเพียง 0.8% ต่อปี ขณะที่รายจ่ายเติบโตถึง 1.27% ต่อปี

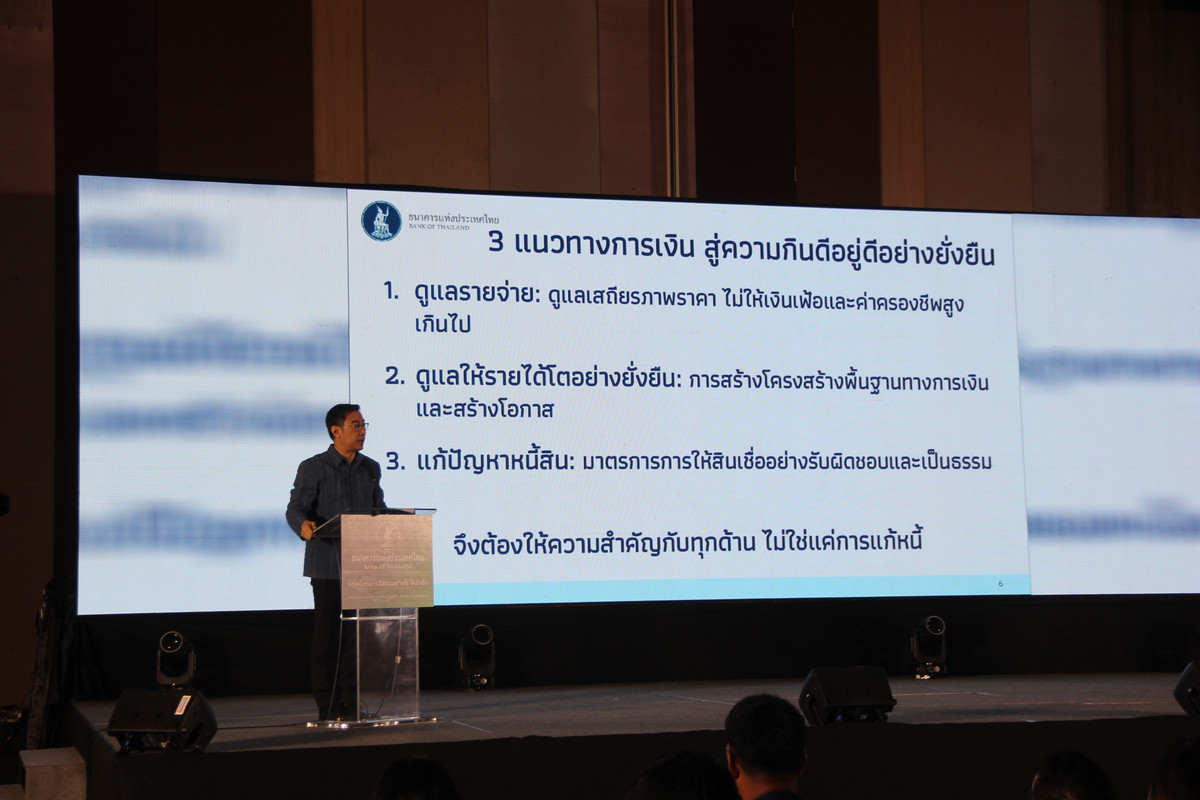

เมื่อเกิดช่องว่างระหว่างรายได้และรายจ่าย สิ่งที่ตามมาแบบหนี้ไม่พ้นคือหนี้ การจะแก้ปัญหาโครงสร้างสู่ความกินดีอยู่ดีอย่างยั่งยืน ก็จะต้องดูให้ครบทุกด้าน ทั้งรายจ่ายและรายได้รวมถึงแก้ปัญหาหนี้สิน ผ่าน 3 แนวทางการเงิน สู่ความกินดีอยู่ดีอย่างยั่งยืน ซึ่งที่ผ่านมาประชาชนมีรายจ่ายเยอะขึ้น มาจากค่าครองชีพและเงินเฟ้อที่สูงขึ้น

จะต้องดูแลรายจ่ายให้อยู่ในระดับที่เหมาะสมไม่สูงเกินไป

1. หน้าที่สำคัญของธปท. คือการแก้ปัญหาหนี้เสียอย่างยั่งยืน ดูแลเสถียรภาพของราคาไม่ให้ค่าครองชีพของคนและเงินเฟ้อสูงเกินไป ซึ่งกระทบความแป็นอยู่ในทุกภาคส่วน กระทบต้นทุนของผู้ประกอบการ กระทบค่าครองชีพของครัวเรือน โดยเฉพาะครัวเรือนรากหญ้า ดังนั้นการดูแลเงินเฟ้อเป็นส่วนสำคัญในการดูแลครัวเรือนที่เปราะบาง

2. ดูแลให้รายได้โตอย่างยั่งยืน : มาตรการชั่วคราวอาจจะช่วยได้ในระยะสั้น การที่จะเพิ่มรายได้อย่างต่อเนื่องจึงเป็นเรื่องจำเป็น ธปท. จึงให้ความสำคัญในการปฎิรูปในเรื่องโครงสร้างประสิทธิภาพแรงงานจึงงจะสร้างรายได้แรงงานอย่างยั่งยืน ธปท. ก็ช่วยเหลือในด้านการวางโครงสร้างพื้นฐานทางการเงิน ให้ทุกคนสสามารถเข้าถึงกลไกทางการเงินและระบบสินเชื่อได้

3.แก้ปัญหาหนี้สิน : เราอยากจะเห็นการเติบโตในระดับที่เหมาะสม ธปท. ก็มีมาตรการต่าง ๆ ในกรปรับโครงสร้างหนี้ เช่น มาตรการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม พยายามแก้ปัญหาหนี้สินสูงอย่างเป็นระบบและครบวงจร

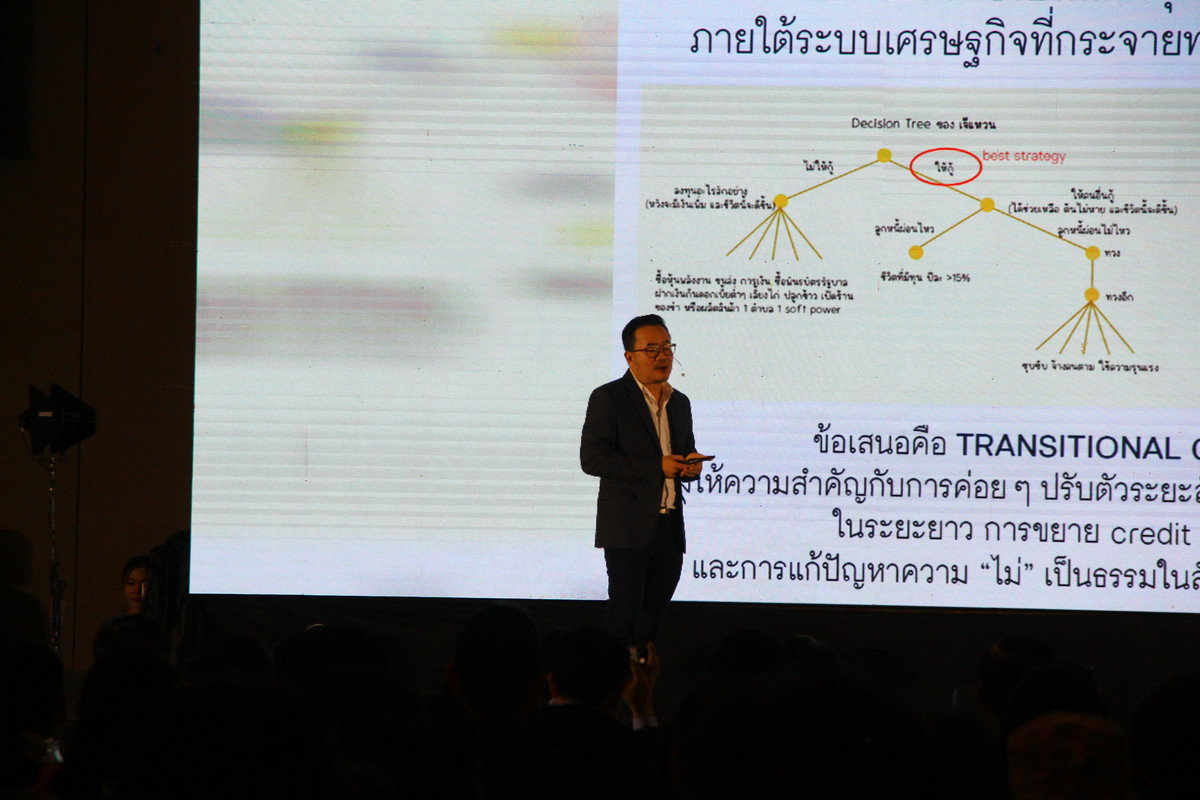

มีการนำเสนอหัวข้อ“วัฒนธรรมหนี้แบบไทยๆ” โดย ผศ.ดร.ธานี ชัยวัฒน์ผู้อำนวยการศูนย์เศรษฐศาสตร์พฤติกรรมและการทดลอง คณะเศรษฐศาสตร์จุฬาลงกรณ์มหาวิทยาลัยอธิบายพฤติกรรมการก่อหนี้ของคนไทยว่ามีความเชื่อมโยงกับวัฒนธรรมและความสัมพันธ์ของคนในสังคม“วัฒนธรรมหนี้” ช่วยให้เกิดดุลยภาพเชิงสังคมภายใต้ระบบเศรษฐกิจที่กระจายทางเลือกให้ทุกคนอย่างไม่เป็นธรรมหนี้จึงเป็นปลายทางของปัญหาเชิงโครงสร้างเช่น ความเหลื่อมล้ำ และปัญหาหนี้นอกระบบการแก้ปัญหาหนี้จึงต้องแก้ทั้งระบบไปพร้อมกับการปฏิรูปเชิงโครงสร้าง เช่น การยกระดับรายได้และสร้างสิ่งแวดล้อมให้เอื้อต่อการแข่งขันมากกว่าการออกนโยบายที่แก้ปัญหาเป็นครั้งคราว

สุดท้ายมีการนำเสนอหัวข้อ“พาเบิ่ง…พฤติกรรมการก่อหนี้ของเกษตรกรอีสาน” โดย คุณอภิชญาณ์ จึงตระกูล และคุณพรวิภา แสงศิริวิวัฒน์ ผู้วิเคราะห์อาวุโส ธปท. สภอ. ได้ฉายภาพสถานการณ์หนี้เกษตรอีสานที่น่ากังวล เนื่องจากเกษตรกรอีสานมากกว่าครึ่งเป็นหนี้เรื้อรังชำระได้เพียงดอกเบี้ยและมีโอกาสสูงที่จะส่งต่อมรดกหนี้ให้ลูกหลานโดยมี 3 สาเหตุที่ทำให้เกษตรกรเป็นหนี้เรื้อรัง ได้แก่ 1) รายได้และรายจ่ายไม่สอดคล้องกัน

2) มีทัศนคติทางการเงินที่อาจนำไปสู่พฤติกรรมการหมุนหนี้ การผิดนัดชำระหนี้ และการเป็นหนี้เรื้อรังเช่น เห็นด้วยกับการกู้หนี้ใหม่ไปใช้หนี้เก่าการใช้หนี้ช้ากว่ากำหนดเล็กน้อยเป็นเรื่องที่ยอมรับได้ และคิดว่าการกู้เงินจากสถาบันการเงินเป็นสิทธิที่จำเป็นต้องกู้ทุกปีและ 3) นโยบายที่ไม่จูงใจให้เกิดการชำระหนี้ เช่น มาตรการพักหนี้ในอดีตที่ไม่ได้ช่วยแก้ปัญหาหนี้อย่างยั่งยืน

อย่างไรก็ดีมาตรการพักหนี้เกษตรในปัจจุบันมีการสร้างแรงจูงใจให้ลูกหนี้ยังรักษาวินัยในการจ่ายหนี้ กล่าวคือ การชำระหนี้รอบนี้ สามารถตัดเงินต้นได้ทันที เนื่องจากรัฐบาลจ่ายดอกเบี้ยให้ จึงเป็นโอกาสที่เกษตรกรจะปลดหรือลดหนี้ได้ แต่การใช้ชื่อมาตรการพักหนี้อาจทำให้เกษตรกรยังคงเข้าใจแบบเดิมได้ทั้งนี้ ผลการศึกษาชี้ว่าการสื่อสารข้อมูลให้เกษตรกรรับรู้และเข้าใจข้อดีของการชำระหนี้มากขึ้นผ่านช่องทางเครือข่ายทางสังคมท้องถิ่น (Social Network) ที่เกษตรกรมีความคุ้นเคยไม่ว่าจะเป็น ผู้ใหญ่บ้านร้านค้าในชุมชน และคนในชุมชนที่ชาวบ้านเชื่อถือ (Local Influencer)สามารถกระตุ้นให้เกษตรกรมีพฤติกรรมการชำระหนี้ที่ดีขึ้นได้

ผู้สนับสนุนแพลตฟอร์มข่าว/สนใจลงโฆษณาติดต่อ นิตยา สุวรรณสิทธิ์ -0628929797

ผู้สนับสนุนแพลตฟอร์มข่าว/สนใจลงโฆษณาติดต่อ นิตยา สุวรรณสิทธิ์ -0628929797

ลิงค์สำรองการฟังวิทยุออนไลน์ FM101.MHZ

ลิงค์สำรองการฟังวิทยุออนไลน์ FM101.MHZ

![]()